Có thể bạn sẽ quan tâm

Bật mí mẹo lấy trọn điểm Vòng thi Nghiệp Vụ của Agribank

Sau khi vượt qua vòng 1, chắc chắn việc lo lắng về vòng thi tiếp theo là điều không tránh khỏi đối với các ứng viên. Vòng 2 là vòng thi quan trọng nhất khi nó chiếm đến 60% kết quả cuối cùng, đặc biệt khi kết hợp hình thức làm bài tự luận và trắc nghiệm, đúng sai giải thích, Agribank đòi hỏi ứng viên cần thực sự hiểu và nắm chắc kiến thức cũng như biết cách trình bày logic ở các câu trả lời của mình. Bài viết này sẽ chỉ bạn chi tiết các cách trả lời cho một số câu hỏi mẫu để "ăn trọn" số điểm ở vòng thi này nhé.

Nội dung bài viết:

Đầu tiên, các bạn phải nắm rõ được cấu trúc đề thi cũng như từng nội dung có trong đề để chúng ta xây dựng một chiến thuật ôn thi một cách hiệu quả nhất.

Cấu trúc đề thi tại Agribank thường bao gồm:

A. 8 câu trắc nghiệm lý thuyết (2 điểm):

Đây là phần kiểm tra kiến thức về luật và quy trình. Bạn sẽ cần nắm vững và áp dụng kiến thức rộng và đa dạng này vào các tình huống thực tế.

-

Các câu hỏi mẫu như sau:

-

Câu 1: Đối tượng nào không được là Kế toán trưởng của Tổ chức Tín dụng?

A. Cha mẹ, vợ chồng, con cái của Thành viên Hội đồng quản trị

B. Trưởng phòng của Doanh nghiệp Nhà nước (Nhà nước nắm giữ từ 50% vốn điều lệ trở lên)

C. Giám đốc Chi nhánh của Tổ chức Tín dụng

D. Sỹ quan, quân nhân chuyên nghiệp

E. Tổng giám đốc của Tổ chức Tín dụng

F. ABDE đều đúng

G. ABCD đều đúng

--> Giải thích: Theo luật TCTD Điều 33. Những trường hợp không được đảm nhiệm chức vụ

-

Câu 2: Giới hạn góp vốn, mua cổ phần của Ngân hàng vào một doanh nghiệp hoạt động trong lĩnh vực được phép:

A.Không được vượt quá 11% vốn điều lệ của doanh nghiệp nhận vốn góp

B.Không được vượt quá 11% vốn tự có của Ngân hàng

C.Không được vượt quá 11% vốn điều lệ của Ngân hàng

D.Không được vượt quá 11% vốn điều lệ và quỹ dự trữ

--> Giải thích: Theo Luật TCTD Điều 129. Giới hạn góp vốn, mua cổ phần

-

Câu 3 : Theo quy định tại Luật DN 2020, nội dung nào sau đây đúng về việc Công ty mẹ và Công ty con cùng góp vốn thành lập Doanh nghiệp ?

A. Các công ty con của cùng 1 công ty mẹ mà trong đó Nhà nước sở hữu > 50% vốn điều lệ không được cùng nhau góp vốn thành lập DN

B. Các công ty con của cùng 1 công ty mẹ mà trong đó Nhà nước sở hữu > 55% vốn điều lệ không được cùng nhau góp vốn thành lập DN

C. Các công ty con của cùng 1 công ty mẹ mà trong đó Nhà nước sở hữu > 65% vốn điều lệ không được cùng nhau góp vốn thành lập DN

D. Các công ty con của cùng 1 công ty mẹ mà trong đó Nhà nước sở hữu > 70% vốn điều lệ không được cùng nhau góp vốn thành lập DN

--> Giải thích: Khoản 3, Điều 189 Luật Doanh nghiệp 2020

-

Câu 4: Để đảm bảo nguyên tắc nhất quán trong kỳ kế hoạch, ngân hàng:

A.Chỉ sử dụng phương pháp thực thu, thực chi lãi tiền vay, tiền gửi

B.Chỉ sử dụng phương pháp dự thu, dự chi lãi tiền vay, tiền gửi

C.Chỉ sử dụng phương pháp phân bổ thu nhập, phân bổ chi phí

D.Sử dụng đồng thời các phương pháp: Phương pháp thực thu, thực chi lãi tiền vay, tiền gửi; phương pháp dự thu, dự chi lãi tiền vay, tiền gửi & phương pháp phân bổ thu nhập, phân

bổ chi phí.

--> Giải thích: Theo mục các nguyên tắc kế toán cơ bản, chuẩn mực 01 thì nguyên tắc nhất quán được thể hiện như sau: Các chính sách và phương pháp kế toán doanh nghiệp đã chọn phải được áp dụng thống nhất ít nhất trong một kỳ kế toán năm. Trường hợp có thay đổi chính sách và phương pháp kế toán đã chọn thì phải giải trình lý do và ảnh hưởng của sự thay đổi đó trong phần thuyết minh báo cáo tài chính. NHTM sẽ áp dụng phương pháp thực thu, thực chi lãi tiền vay, tiền gửi; phương pháp dự thu, dự chi lãi tiền vay, tiền gửi; phương pháp phân bổ thu nhập, phân bổ chi phí đối với các hoạt động trong ngân hàng và theo nguyên tắc nhất quán thì ngân hàng sẽ áp dụng phương pháp thực thu, thực chi này ít nhất là trong một kỳ kế hoạch.

-

B. 2 câu nhận định đúng/sai và giải thích (2 điểm):

Phần này yêu cầu ứng viên nắm rõ khái niệm và các kiến thức liên quan đến đối tượng được hỏi. Ngoài ra các ứng viên còn phải có khả năng phân tích lập luận giải thích rõ ràng ở phần thi này.

-

Các câu hỏi mẫu như sau:

-

Câu 1: Sau thời gian đáo hạn của GTCG (giấy tờ có giá), ngân hàng sẽ xử lý tương tự như tiền gửi Không kỳ hạn, tức là trả lãi không kỳ hạn định kỳ hàng tháng, lãi nhập gốc.

--> SAI. Vì khi đáo hạn Trái phiếu, nếu nhà đầu tư không đến lĩnh tiền gốc (Mệnh giá) và lãi thì tuyệt đối không được nhập lãi vào gốc, Ngân hàng tính lãi phát sinh cho Nhà đầu tư trong thời gian quá hạn theo lãi suất tiền gửi không kì hạn và tính trên Mệnh giá, Lãi phát sinh sau khi đáo hạn trái phiếu sẽ không được dự trả.

-

Câu 2: Ngân hàng A có được nhận cổ phiếu của khách hàng làm tài sản cầm cố nếu cổ phiếu được phát hành bởi công ty chứng khoán X thuộc Ngân hàng A?

--> SAI. Vì căn cứ theo nội dung của Điều 126 “Các đối tượng không được cấp Tín dụng”, khoản 5: "Tổ chức tín dụng không được cấp tín dụng trên cơ sở nhận bảo đảm bằng cổ phiếu của chính tổ chức tín dụng hoặc công ty con của tổ chức tín dụng." Như vậy, Ngân hàng A không thể cấp tín dụng trên cơ sở nhận TSBĐ (tài sản bảo đảm) là cổ phiếu của công ty chứng khoán là công ty con của Ngân hàng A

-

C. 2 câu bài tập (3 điểm):

Thường là những bài tập tính toán, thử thách bạn trong việc áp dụng kiến thức vào thực tiễn, với hình thức tự luận, bài tập đòi hỏi ứng viên cần biết cách trình bày rõ ràng, logic để đạt điểm tối đa. Ví dụ, bạn sẽ được yêu cầu tính hạn mức tín dụng của phương thức cho vay từng lần, hoặc đề xuất phương thức vay phù hợp cho khách hàng.

Các câu hỏi mẫu như sau:

Câu 1: Ngày 20/02/2018, tại Agribank CN Hà Nội, Công ty Bảo Long nộp vào các chứng từ sau:

a. UNC (Ủy nhiệm chi) trích TK tiền gửi thanh toán 130 triệu trả tiền hàng đã nhận cho công ty gang thép Thái Nguyên, có TK tại VietinBank Thái Nguyên

b. UNC, số tiền 150 triệu trả tiền hàng đã giao cho công ty Hoàng Gia có tài khoản tại

VietinBank Đống Đa.

c. UNC, số tiền 80 triệu, nhận tiền vay NH theo Hợp đồng vay nợ theo HMTD đã ký, để trả tiền hàng cho công ty Thịnh Thắng có TK tại Agribank Hà Nội

Yêu cầu: Xử lý và hạch toán các nghiệp vụ trên biết các TK liên quan có đủ khả năng thanh toán

--> Lời giải:

a. Định khoản

UNC khác Ngân hàng

-

Người bán: Công ty gang thép

-

Người mua: Công ty Bảo Long

-

Ngân hàng phục vụ người bán (NH phục vụ người thụ hưởng): VietinBank Thái Nguyên

-

Ngân hàng phục vụ người mua: (NH phục vụ người chi trả): VietinBank Đống Đa

VietinBank Đống Đa nhận UNC từ phía Công ty Bảo Long, ghi Nợ tài khoản Công ty Bảo Long, lập Lệnh chuyển Có gửi sang VietinBank Thái Nguyên.

Nợ TK 4211/Bảo Long: 130 triệu

Có TK 5191.01 - Thanh toán vốn: 130 triệu

b. Định khoản

UNC cùng Ngân hàng

-

Người bán: Công ty Hoàng Gia

-

Người mua: Công ty Bảo Long

-

Ngân hàng: VietinBank Đống Đa

VietinBank Đống Đa nhận được UNC của Công ty Bảo Long sẽ thực hiện kiểm tra tính hợp lệ của UNC, sau đó ghi Nợ tài khoản Công ty Bảo Long, đồng thời báo Có tài khoản Công ty Hoàng Gia.

Nợ TK 4211/Bảo Long: 150 triệu

Có TK 4211/Hoàng Gia: 150 triệu

c. Định khoản

UNC khác Ngân hàng

-

Người bán: Công ty Thịnh Thắng

-

Người mua: Công ty Bảo Long

-

Ngân hàng phục vụ người bán: Agribank Hà Nội

-

Ngân hàng phục vụ người mua: VietinBank Đống Đa

VietinBank Đống Đa giải ngân Hợp đồng Tín dụng

Nợ TK 21*1/Bảo Long: 80 triệu

Có TK 4211/Bảo Long: 80 triệu

VietinBank Đống Đa nhận được UNC từ công ty Bảo Long, tiến hành kiểm tra tính hợp lệ, ghi Nợ tài khoản công ty Bảo Long, đồng thời lập Lệnh chuyển Có gửi sang Agribank Hà Nội

Nợ TK 4211/Bảo Long: 80 triệu

Có TK 5012 - Thanh toán vốn: 80 triệu

Câu 2: Tại Agribank chi nhánh Hồ Chính Minh có các nghiệp vụ kinh tế phát sinh như sau:

a. Theo kết quả phân loại nợ cho vay quý I, dự phòng phải trích: Dự phòng chung là 2.3 tỷ, dự phòng cụ thể là 1.1 tỷ. Biết số dư tài khoản quỹ dự phòng cụ thể là 1.15 tỷ, quỹ dự phòng chung là 2.1 tỷ. Kế toán thực hiện trích lập dự phòng ngay trong ngày.

b. Nhận được giấy báo Có từ ngân hàng đầu mối cho vay hợp vốn là một Ngân hàng khác hệ thống, nhưng trong cùng địa bàn, nội dung thanh toán tiền theo Hợp đồng cho vay hợp vốn trung hạn đối với khách hàng Y số tiền gốc là 500 triệu, lãi là 45 triệu, trong đó đã hạch toán dồn tích là 40 triệu.

-

Yêu cầu: Thực hiện hạch toán

--> Lời giải:

a. Hạch toán & Định khoản

Với dự phòng rủi ro chung, Trích lập bổ sung:

Nợ TK 8822: 2.3 – 2.1 = 0.2 tỷ

Có TK 2192: 0.2 tỷ

Với dự phòng rủi ro cụ thể, Hoàn nhập phần trích thừa:

Nợ TK 2191: 1.15 – 1.1 = 0.05 tỷ

Có TK 8822: 0.05 tỷ

b. Hạch toán & Định khoản

Chú ý: Việc nhận được giấy báo Có từ ngân hàng đầu mối, tức là: NHĐM ghi tăng số dư tài khoản NHTV tại NHĐM.

Nợ TK Thanh toán vốn: 545 triệu

Có TK 2121/Y – Cho vay trung hạn bằng VND: 500 triệu

Có TK 3941/Y – Lãi phải thu từ cho vay bằng VND: 40 triệu

Có TK 702: 5 triệu

D. 1 câu giải quyết tình huống (3 điểm):

Phần này đặt bạn vào tình huống thực tế và yêu cầu bạn đưa ra giải pháp hợp lý và sáng tạo.Đây cũng có thể là 1 rào cản đối với ứng viên chưa có nhiều kinh nghiệm. Tuy vậy, UB Academy có ôn tập đầy đủ các nội dung bám sát đề thi thực tế tại chương trình đào tạo

-

Các tình huống mẫu như sau:

-

Tình huống 1: Khách hàng đến NH nộp tiền, GDV phát hiện ra có 1 tờ tiền giả, theo nguyên tắc phải cắt góc hoặc đục lỗ tờ tiền giả. Tuy nhiên KH là có ý muốn xin lại tờ tiền đó nguyên vẹn, khách hàng này là khách quen, vẫn thường nộp tiền vào TK và hay mở sổ TK, GDV phải xử lý như thế nào?

--> Cách giải quyết: Đầu tiên chúng ta cần thông báo cho khách hàng biết rằng mình đã phát hiện có tiền giả "Dạ thưa anh/chị, trong số tiền này có 1 tờ tiền là tiền giả, đã được phát hiện qua máy kiểm đến về nguyên tắc theo quy định của NHNN sẽ phải thu hồi, cắt góc đục lỗ,(nếu khách hàng cứ đòi xin lại) tuy nhiên ngân hàng em cũng có những linh hoạt nhất định trong những tình huống đối với khách hàng quen như chị ạ. e xin gửi lại c số tiền này. Sau đó có thể tư vấn thêm nếu số tiền còn lại của khách hàng tại đó, để đảm bảo an toàn và thuận tiện chị có thể gửi số tiền còn lại này tại ngân hàng e luôn ạ, hiện tại chị được hưởng với lãi suất (số%)/năm như thế vừa hưởng thêm lãi, vừa an toàn ạ... em cảm ơn chị đã sử dụng dịch vụ của ngân hàng -

Tình huống 2: Khách hàng bị nuốt thẻ, đến rút tiền bằng CMND. Tuy nhiên CMND đăng kí trước đây của Tài khoản là CMND cũ, còn cái khách hàng xuất trình là CMND mới làm lại, không khớp với CMND mà ngân hàng lưu lại nên không rút được tiền. Khách hàng nổi cáu và phản hồi rằng "Tại sao tiền của tôi mà tôi không được lấy?", GDV xử lý thế nào?

--> Cách giải quyết: Trường hợp này các GDV rất thường xuyên gặp phải ngoài thực tế. Cách nói nhỏ nhẹ là điều cần thiết trong trường hợp nà. Tiếp theo, mình cần thêm 1 giấy đó là giấy điều chỉnh thông tin trên CMND do Công An cấp. Nếu khách hàng xuất trình được thì làm giấy điều chỉnh thông tin cho khách hàng sau đó cho khách hàng rút tiền bình thường. Nếu khách hàng không xuất trình được, mà mã ID khác với mã ID mới mà khách hàng không nhớ mã ID cũ thì vẫn không thể rút được tiền vì hệ thống sẽ không tìm ra được chủ nhân của chủ thẻ. Nếu khách hàng vẫn không có gì để chứng minh được số cũ mà vẫn làm gắt, nhân viên giao dịch đã cố gắng thuyết phục không được nữa thì nhờ chuyển vào trưởng phòng giải quyết, thông thường kết quả vẫn không rút được tiền vì không có gì chứng minh mình chủ thẻ. Tuy nhiên, Trưởng Phòng hay Giám Đốc trả lời họ sẽ cảm thấy thoả mãn hơn và ra về vui vẻ để xin giấy xác nhận đã điều chỉnh thông tin CMND và lần sau chúng ta vẫn vui vẻ để giao dịch với khách hàng

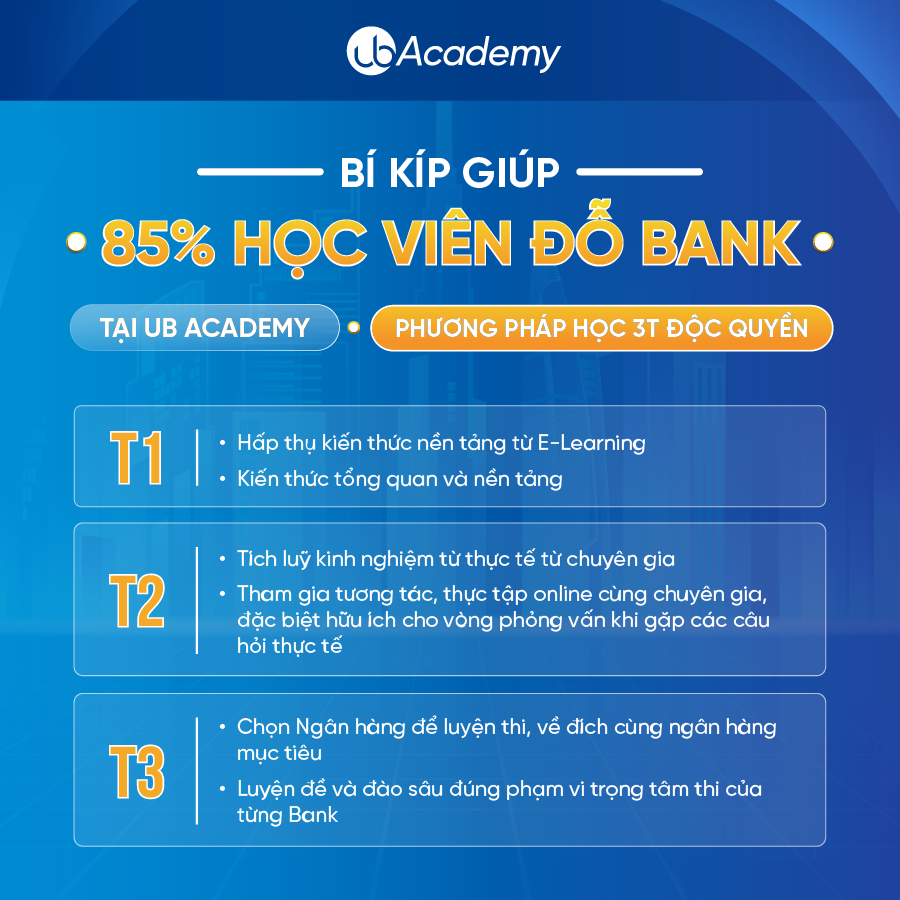

UB Academy thiết kế khoá học Luyện thi Ngân hàng theo phương pháp 3Ts tối ưu đáp ứng các cấp độ tư duy: Hiểu - Ghi nhớ - Vận dụng, dựa trên các tiêu chí Vững nghiệp vụ - Hiểu thực tế - Làm hiệu quả. Khoá học hệ thống hoá kiến thức và đa dạng hình thức học giúp bạn nắm rõ các đơn vị kiến thức quan trọng và tự tin áp dụng trong kì thi.

Chuyên đề 1: E-learning kiến thức Ngân hàng nền tảng giúp học viên hệ thống hoá kiến thức trọng tâm cần học ở phần Hiểu biết chung, Pháp lý ngân hàng, Nghiệp vụ Tín dụng, Tài chính doanh nghiệp, Kinh tế học và các kiến thức bổ trợ khác.

Chuyên đề 2: Học tương tác tích luỹ kinh nghiệm cùng chuyên gia với các chuyên đề hàng tuần cung cấp kinh nghiệm thực tế của giảng viên ở cấp quản lý của ngân hàng, giúp học viên tự tin trả lời những câu hỏi thực tế trong vòng phỏng vấn và thích nghi tốt hơn trong công việc sau này. Các chủ đề tiêu biểu Hiểu biết về sản phẩm và dịch vụ của Ngân hàng, Quy chuẩn đạo đức nghề nghiệp, Quản trị rủi ro nghề nghiệp, Xây dựng kế hoạch công việc (KPI và các nỗi sợ hãi), Hoà nhập văn hoá (xây dựng mối quan hệ đồng nghiệp),... Đặc biệt, cập nhật mới nhất các xu hướng phát triển trong tương lai cả về văn hoá và sản phẩm.

Chuyên đề 3: Tăng tốc về đích cùng Ngân hàng mục tiêu. Nội dung được xây dựng dựa trên đặc thù đề thi của mỗi ngân hàng và phần luyện đề dựa trên tỉ trọng kiến thức quy định bởi ngân hàng đó nhằm tối ưu kết quả thi tuyển cho ứng viên. Bên cạnh đó, tăng cường các buổi rèn luyện phỏng vấn với chuyên gia giúp ứng viên tự tin giải quyết tình huống trong vòng phỏng vấn.

-min.jpg)

Có thể bạn sẽ quan tâm